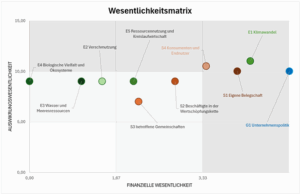

Das Prinzip der doppelten Wesentlichkeit stellt ein Umdenken in der Berichterstattungspraxis dar, da es Unternehmen dazu anleitet, die Wesentlichkeit von Nachhaltigkeitsaspekten immer aus zwei Perspektiven (Doppelte Wesentlichkeit) zu betrachten. Dabei wird zwischen der Inside-Out Perspektive, auch Auswirkungswesentlichkeit genannt, und der Outside-In Perspektive, auch Finanzielle Wesentlichkeit, unterschieden. Die Auswirkungswesentlichkeit zeigt dabei, welchen Impact die ACREDIA auf Umwelt und Gesellschaft hat, während die finanzielle Wesentlichkeit misst, wie sehr ökologische und soziale Faktoren die ACREDIA beeinflussen.

Folgende Themen haben sich für uns als wesentlich erwiesen:

- E1 Klimawandel: Anpassung an den Klimawandel, Eindämmung des Klimawandels, Energie

- S1 Eigene Belegschaft: Arbeitsbedingungen, Gleichbehandlung und Chancengleichheit für alle

- S4 Konsumenten und Endnutzer: Informationsbezogene Auswirkungen auf Verbraucher und/oder Endnutzer

- G1 Unternehmenspolitik: Unternehmenskultur/-führung, Management von Lieferantenbeziehungen, Digitalisierung und Innovation (Unternehmensspezifisch)

Im Stakeholderdialog wurden zusätzlich auch noch die Themen „Biologische Vielfalt und Zustand der Ökosysteme“ und „Schutz von Whistleblowern“ als wichtig eingestuft. Diese beiden Themen werden bei Maßnahmen ebenso besonders berücksichtigt werden.

Mithilfe der Analyse haben wir eine Matrix erstellt, die aufzeigt, welche Themen und Arbeitsfelder für die ACREDIA und ihre Stakeholder am relevantesten sind.

Verschiedene Studien der großen Wirtschaftsprüfungs- und Beratungsgesellschaften, haben ergeben, dass der Großteil der Finanzdienstleistungsbranche die gleichen Themen als wesentlich eingestuft hat wie wir.

Die Welt verändert sich – und wir bei ACREDIA entwickeln uns mit. Wir analysieren neue ESG-Themen und regulatorische Entwicklungen, um nachhaltiges Wirtschaften in unserem Unternehmen und für unsere Kund:innen weiter zu verankern.