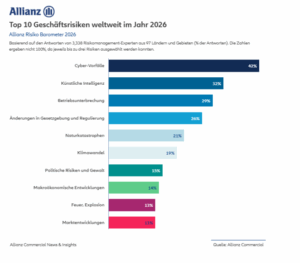

Das Allianz Risk Barometer erfasst die wichtigsten Unternehmensrisiken für das kommende Jahr, die von 3.338 Risikomanagement-Experten aus fast 100 Ländern und Regionen gewählt wurden. Welche Gefahren werden Risikomanager im Jahr 2026 voraussichtlich am meisten beschäftigen?

Cybervorfälle stehen auch 2026 wieder an erster Stelle der globalen Risiken, gefolgt von der eng damit verbundenen Gefahr der künstlichen Intelligenz (KI), die gegenüber dem Vorjahr von Platz 10 aufgestiegen ist. Sowohl Cyberrisiken als auch KI gehören nun in jeder Region und in fast allen in der diesjährigen Umfrage analysierten Branchen zu den fünf größten Risiken.

Fast die Hälfte der Befragten glaubt allerdings auch, dass KI ihrer Branche mehr Vorteile als Risiken bringt. Ein Fünftel ist jedoch gegenteiliger Meinung, während der Rest der Meinung ist, dass das letzte Wort noch nicht gesprochen ist. Ausbildung, Umschulung und Weiterbildungsmaßnahmen sind die wichtigsten Maßnahmen, die Unternehmen als Reaktion auf die zunehmende Einführung von KI in der Belegschaft ergreifen. Unternehmen müssen auch die richtigen Risikomanagement- und Governance-Rahmenbedingungen implementieren, um die Chancen der KI erfolgreich zu nutzen.

Betriebsunterbrechungen (einschließlich Unterbrechungen der Lieferkette) fallen leicht auf Platz 3 zurück, nachdem sie in den letzten 15 Jahren in jedem Allianz Risk Barometer entweder auf Platz 1 oder 2 standen. Sie bleiben ein wichtiges Thema in einer Zeit, in der Betriebe und Lieferketten durch eine Kombination aus geopolitischen, digitalen und klimawandelbedingten Risiken, die alle in den diesjährigen Top 10 der globalen Risiken aufgeführt sind, unter beispiellosem Druck stehen.

Es ist nicht zu erwarten, dass diese Risiken in naher Zukunft abnehmen werden – vielmehr dürften sich die Auswirkungen geopolitischer Spannungen, extremer Wetterereignisse und technologischer Innovationen in den kommenden Jahren noch verstärken. Daher müssen große und kleine Unternehmen ihre Anstrengungen zur Stärkung ihrer Widerstandsfähigkeit verdoppeln. Allerdings betrachten nur 3 % der Befragten in der diesjährigen Umfrage ihre Lieferketten als „sehr widerstandsfähig“.

Änderungen in der Gesetzgebung und Regulierung bleiben auf Platz 4. Allerdings ist ein Anstieg des Anteils der Befragten zu verzeichnen, der auf Bedenken hinsichtlich Faktoren wie Zöllen zurückzuführen ist. Die wichtigsten Maßnahmen, die Unternehmen ergreifen, um den schwankenden Auswirkungen zu begegnen, sind die Erschließung neuer Märkte und Produkte sowie die Neuverhandlung und Diversifizierung der Lieferketten.

Unterdessen wird die Divergenz das bestimmende regulatorische Risiko des Jahres 2026 sein, da Unternehmen in einer Welt agieren müssen, in der die wichtigsten Rechtsordnungen in Bezug auf Vorschriften für Digitaltechnik/KI, Aufsicht und Nachhaltigkeit unterschiedliche Richtungen einschlagen.

Naturkatastrophen fallen weltweit auf Platz 5 zurück, was auf Faktoren wie eine ruhigere Hurrikansaison im Jahr 2025 zurückzuführen ist. Die versicherten Schäden durch Katastrophenereignisse belaufen sich jedoch zum sechsten Mal in Folge auf 100 Milliarden US-Dollar. In ähnlicher Weise fällt der Klimawandel auf Platz 6 zurück.

Die Auswirkungen von Betriebsunterbrechungen, wie z. B. Engpässe in der Lieferkette und Störungen der Logistik aufgrund extremer Wetterereignisse, sind für die Befragten das wichtigste klimabezogene Geschäftsrisiko

Politische Risiken und Gewalt steigen weltweit auf Platz 7 und erreichen damit ihre bisher höchste Position. Es überrascht nicht, dass Krieg die Gefahr ist, die Unternehmen am meisten beunruhigt, gefolgt von Unruhen, Terrorismus und staatlichen Eingriffen. Eine Lähmung der globalen Lieferkette aufgrund eines geopolitischen Konflikts, an dem mehrere große Volkswirtschaften beteiligt sind, wird von den Befragten als das plausibelste „Black Swan”-Szenario angesehen, das ihr Unternehmen in den nächsten fünf Jahren beeinträchtigen könnte.

Die makroökonomische Entwicklung fällt auf Platz 8 zurück, da die Weltwirtschaft bis 2026 eine beeindruckende Widerstandsfähigkeit zeigt. Hinter den Kulissen vollzieht sich jedoch ein Wandel der Wachstumsmotoren und eine zunehmende Komplexität. Vor dem Hintergrund erhöhter politischer und geopolitischer Unsicherheit wird die globale Dynamik zunehmend von Faktoren wie Handels- und Migrationsbeschränkungen, der rasanten Beschleunigung der KI und einem Comeback der Industriepolitik geprägt sein – in Verbindung mit bekannten Belastungen wie hohen Schuldenständen und angespannten Marktbewertungen. Unterdessen wird es 2026 zum fünften Mal in Folge zu einem Anstieg der weltweiten Unternehmensinsolvenzen kommen.

Nur wenige Dinge können so zerstörerisch und disruptiv sein wie Feuer und Explosionen, die seit jeher zu den Top 10 der Geschäftsrisiken zählen und 2026 weltweit auf Platz 9 stehen. Marktentwicklungen vervollständigen die Top 10 auf Platz 10, wobei die Teilnehmer hinsichtlich des Potenzials einer sich abzeichnenden KI-Blase vorsichtig sind. Beide Risiken werden jedoch von den Unternehmen als weniger besorgniserregend eingestuft als im Vorjahr.

Da Risiken immer komplexer und vernetzter werden, können integrierte Resilienzstrategien dazu beitragen, die Auswirkungen abzuschwächen. Unternehmen müssen nun vorausschauende Ansätze für das Risikomanagement verfolgen, darunter dynamisches Horizon Scanning, Szenario-Modellierung und strenge Stresstests. Eine integrierte Resilienzstrategie kann auch dazu beitragen, unbeabsichtigte Folgen zu vermeiden, wenn Unternehmen ihre Betriebsabläufe und Lieferketten als Reaktion auf geopolitische Risiken und Nachhaltigkeitsbedenken anpassen. KI kann Unternehmen ebenfalls dabei helfen, sich an die sich verändernde Risikolandschaft anzupassen.

Die gesamte Studie von Allianz Trade ist hier als Download abrufbar.